さて、第三回となる今回は、これまで説明差し上げた、保険業法(以下「業法」とします。)の改正の内容を踏まえ、保険代理店が業法を遵守するための体制を整えることの意義と必要性について説明する回にしたいと思います。

改めて、第一回を復習したいと思いますが、今回の業法および付随する保険業法施行令(以下「令」とします。)および保険業法施行規則(以下「規則」とします。)ならびに保険会社向けの総合的な監督指針(以下「監督指針」とします。)の改正により、保険代理店に影響するものは次の表に示す通りです。

直接的に影響するもの | 間接的に影響するもの |

|---|---|

・規模乗合代理店における体制整備義務の強化(法294条の4) | ・保険代理店に対する保険会社による適切な管理・指導等の実効性の確保(法100条の2の2、193条の2、271条の21の3) |

これも繰り返しですが、保険代理店は、上記表の「直接的に影響するもの」について、業法第294条の3に定められた体制整備に上乗せするような形で体制整備を行わなければなりません。

体制整備を怠った場合に起こり得ること

では、保険代理店がこれらの体制整備に適切に対応しない場合どうなるのでしょうか?

釈迦に説法というものでしょうが、2015年の業法改正は意向把握・情報提供義務の新設に加え、金融庁が保険代理店に対して直接に管理・監督を行えることを定めるものでもありました。

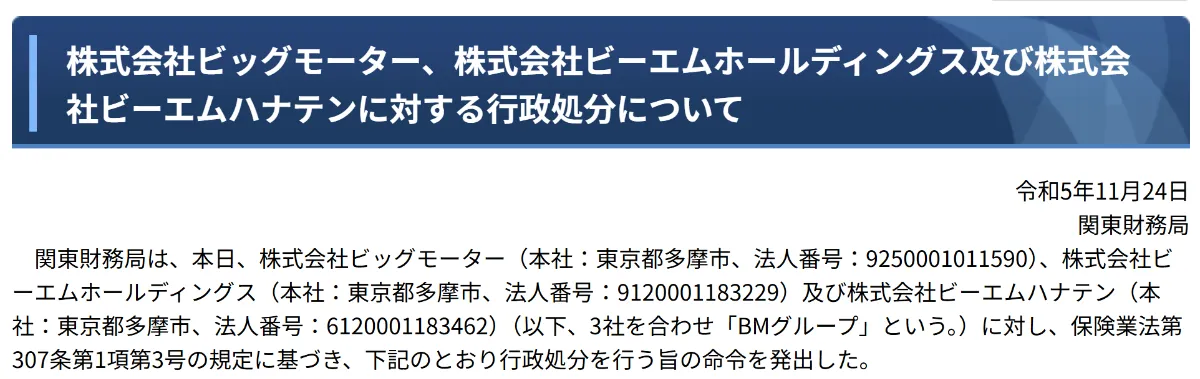

この改正により金融庁による保険代理店への報告徴求・立入検査が行われ、直近では株式会社ビッグモーターに対する登録取消命令、トヨタモビリティ東京株式会社および株式会社グッドスピードに対する業務改善命令が発されたことは皆さまのご記憶に新しいところかと思います。

(2023年11月24日 関東財務局の公表した株式会社ビッグモーターとそのグループ企業に対する行政処分)

これらの事例にみられるように金融庁は業法の規定に違反する保険代理店に対して何ら忖度なく行政処分を科す姿勢であり、2017年以降「顧客本位の業務運営」を金融サービサーに強く求める中で、顧客に直接保険商品を販売する保険代理店に対しては更なる注視を向け必要に応じて行政処分を科すものと考えられます。

代理店運営と収益構造に及ぼす実質的な影響

行政処分を受けた場合、

- 処分については公表されるので当然ながら世間の知るところとなり、信用が劇的に低下する。

- 業務改善命令を受けた場合、改善状況の報告を長期間にわたって行わなければならず、社内のリソースを大幅に割かなければならない。

- 業務停止命令を受けた場合、停止期間は事業を停止しなければならず、利益を得られないまま人件費を含めたコストだけが発生することになる。

- 登録取消命令を受けた場合、保険代理店としての事業は終了しなければならない。

ことになります。

①については、保険代理店が上場企業またはそのグループ企業である場合、株価にも大きな影響が生じることになるでしょう。

さらに言えば報告徴求を受けた場合、報告の結果処分を免れたとしても報告徴求されたこと自体も公表されますから、①と同様の影響は十分に生じえます。

いずれにしても企業の存続に大きな影響を与えるもので、経営として避けなければならない事態といえるでしょう。

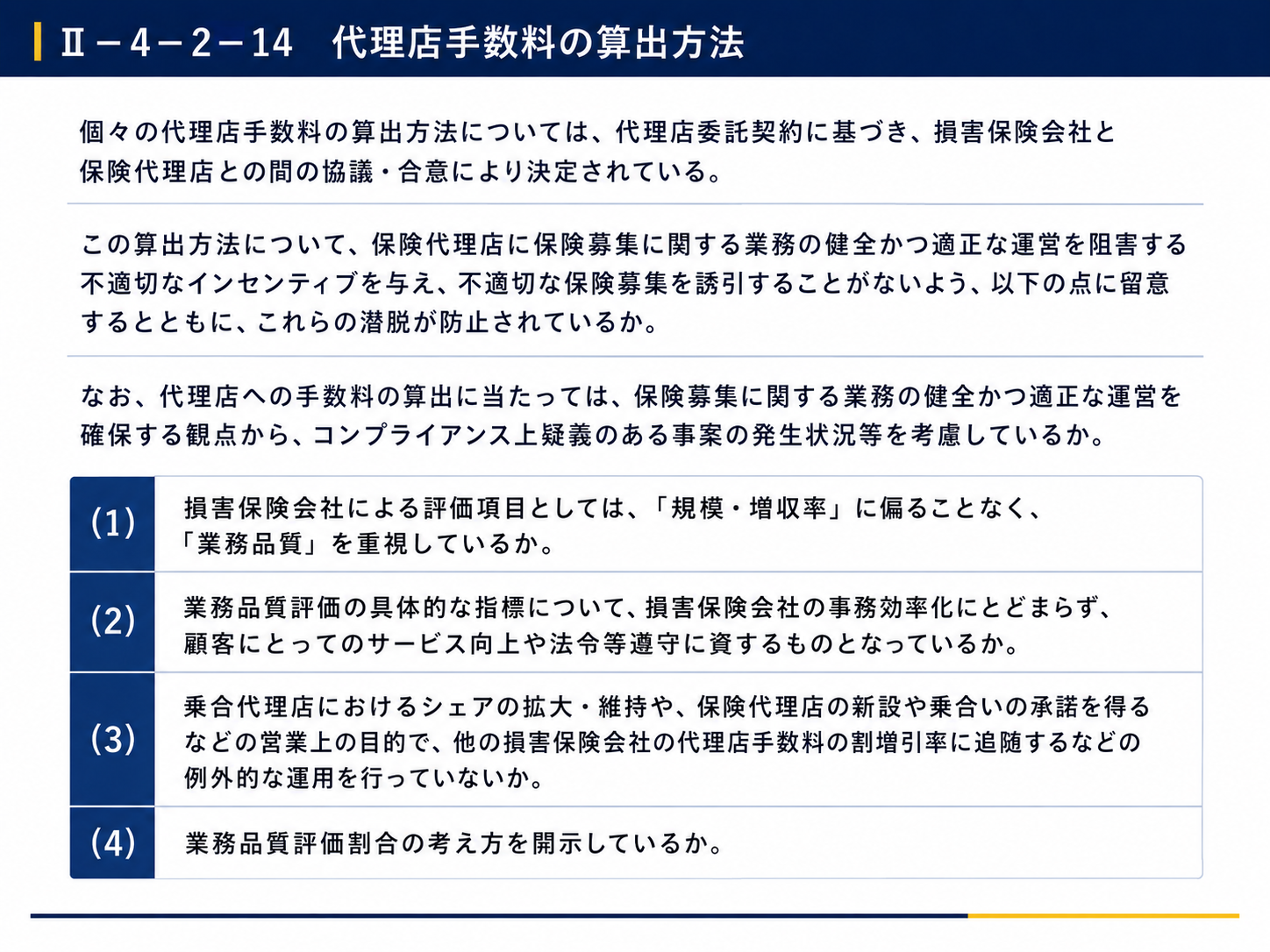

また今回の監督指針の改正案においては、代理店手数料の算出方法について顧客にとってのサービス向上や法令等遵守を評価軸においた業務品質を重視したものとするよう保険会社に求めています(監督指針改正案Ⅱ-4-2-14)。

このため行政処分や報告徴求命令を受けるか否かに拘らず、保険代理店の体制整備に瑕疵があったり業法の定めに照らして不適切な保険募集があれば、保険代理店の利益の源泉となる手数料が低減することも生じえます。

改正業法対応が「投資」になりうる理由

多くの代理店にとって改正業法への対応は、どうしても「追加の作業」や「コスト増」として受け止められやすいテーマだと思います。

一方で今回の改正を単なる対応義務としてではなく、日々の募集業務や比較推奨の進め方を整理し直すための一つのガイドとして捉えることもできます。

では、実際の募集実務において今後どのような点が問われることになるのでしょうか。

比較推奨販売において、保険募集の実情が問われる改正へ

金融庁による保険会社向けの総合的な監督指針における改正案では、比較推奨販売において「形式的に要件を満たしているかどうか」ではなく、顧客の意向に沿った比較推奨が実際の募集行為として行われているかどうかに特に焦点が当たっています。

そのため代理店には、比較推奨の考え方や判断根拠を説明可能な形で残し、募集実務を事後的に検証できる運用を整えることが求められてくることが考えられます。

加えて重要なのは、比較推奨販売において属人的対応に任せるのではなく、組織として一定の品質を保つための仕組みづくりがこれまで以上に必要になるということです。

このように見ると、今回の改正は単なるルール変更ではなく、業務の「やり方」そのものを見直すことを求める改正だと言えます。

画一的な比較推奨が、契約後の満足度や乗り換え意向に影響する

では、比較推奨販売の手法は顧客にどう受け止められているのでしょうか。

調査データからは、比較推奨のあり方に対する不満が顧客の乗り換え意向と強く結びついていることが読み取れます。

実際、保険加入を検討した消費者の 19.2% は「特定の商品しか提案されなかったこと」に不満を感じています。こうした声は決して例外的なものではなく、比較推奨における提案内容の偏りが一定割合の顧客にとって明確な不満要因となっていることを示しています。

そしてその比較提案に不満を持った層では「自身に合う他社商品を提案してもらえるなら乗り換えたい」と回答した割合が 80.7% に達しています。不満経験のない層の 64.9% と比べるとその差は約 15ポイント に及びます。

ここから読み取れるのは、比較推奨販売の実施方法がその場の印象にとどまらず、顧客が契約を続けるか他社へ乗り換えるかといった判断にも影響しているという事実です。

業務品質の向上が、保険会社からの評価や代理店の業績に関わりうる理由

これらデータは、比較推奨販売が形式対応にとどまらず顧客の意向に沿って適切に実践されることで顧客の納得感が高まり、結果として代理店の業績向上につながりうることを示しています。

その業績向上は、主に 保有契約価値の積み上がり と 手数料率への間接的な影響 という形で現れます。

まず、継続率の向上や解約率の低下が進めば、保有契約価値が安定的に積み上がり、代理店の売上増加につながります。これは、代理店経営において最も分かりやすく、直接的な成果と言えるでしょう。

さらに、こうした継続率や苦情件数といった指標は保険会社が代理店を評価する際にも参照される項目であり、代理店評価やランクと一定の関係を持ちます。その結果として手数料率の設定や維持にも間接的に影響していくことになります。

手数料率は代理店の売上だけでなく、その代理店に所属する募集人の報酬水準にも影響します。手数料率が安定している代理店では、同じ募集実績であっても募集人の取り分が相対的に維持されやすくなります。

その結果、比較推奨販売の体制が整い業務品質が安定している代理店は、次のような好循環を生み出しやすくなります。

- 手数料条件を良好な水準で維持しやすい

- 募集人の報酬条件が安定しやすい

- 人材の獲得・定着においても代理店として前向きな評価を得やすい

このように比較推奨販売を始めとして改正業法に対する体制整備は、複数の指標を通じて代理店の売上向上へ波及する可能性を持つ取り組みだと言えます。

まとめ

改正保険業法は令・規則の改正を経て2026年6月1日に施行される予定です。比較推奨販売をはじめとする各種対応についてはいずれもそれまでに完了させる必要があります。

もっとも今回の改正対応は、単に「期限までに対応を終えること」だけが論点ではありません。

本稿で見てきたとおり、比較推奨販売を含む業務品質のあり方は成約率や継続率、各保険会社における代理店手数料率といった指標を通じて経営に影響しうる領域と重なっています。

改正業法対応を最低限のコンプライアンス対応として位置づけるのか。それとも業務品質を見直し、経営価値につなげる取り組みとして捉えるのか。その位置づけによって対応の設計や優先順位は大きく変わってきます。

保険代理店の皆さまにおかれては早期に対応を開始し期限までに完了させることを前提としつつ、経営方針の整理、必要な人的資源の確保、業務を支えるITシステムの検討などを経営観点から一体的に進めていくことが重要になると考えられます。

コンプラ対応が後回しにされがちな状況だからこそ、他の代理店よりも先手を打つことで代理店としての優位性構築も実現できるのではないでしょうか。

本稿が改正業法対応をどのように位置づけるべきかを考える一助となれば幸いです。

最後までお読みいただき、ありがとうございました。