比較推奨販売規制と「ハ方式」の位置づけ

前回は保険業法(以下「業法」とします)の改正が保険代理店に及ぼす影響について概要をお伝えしましたが、今回は業法改正の中でも保険募集代理店に最も大きな影響を与えるであろう「比較推奨販売」規定の改正、より具体的にはいわゆる「ハ方式」の廃止とその影響について触れたいと思います。

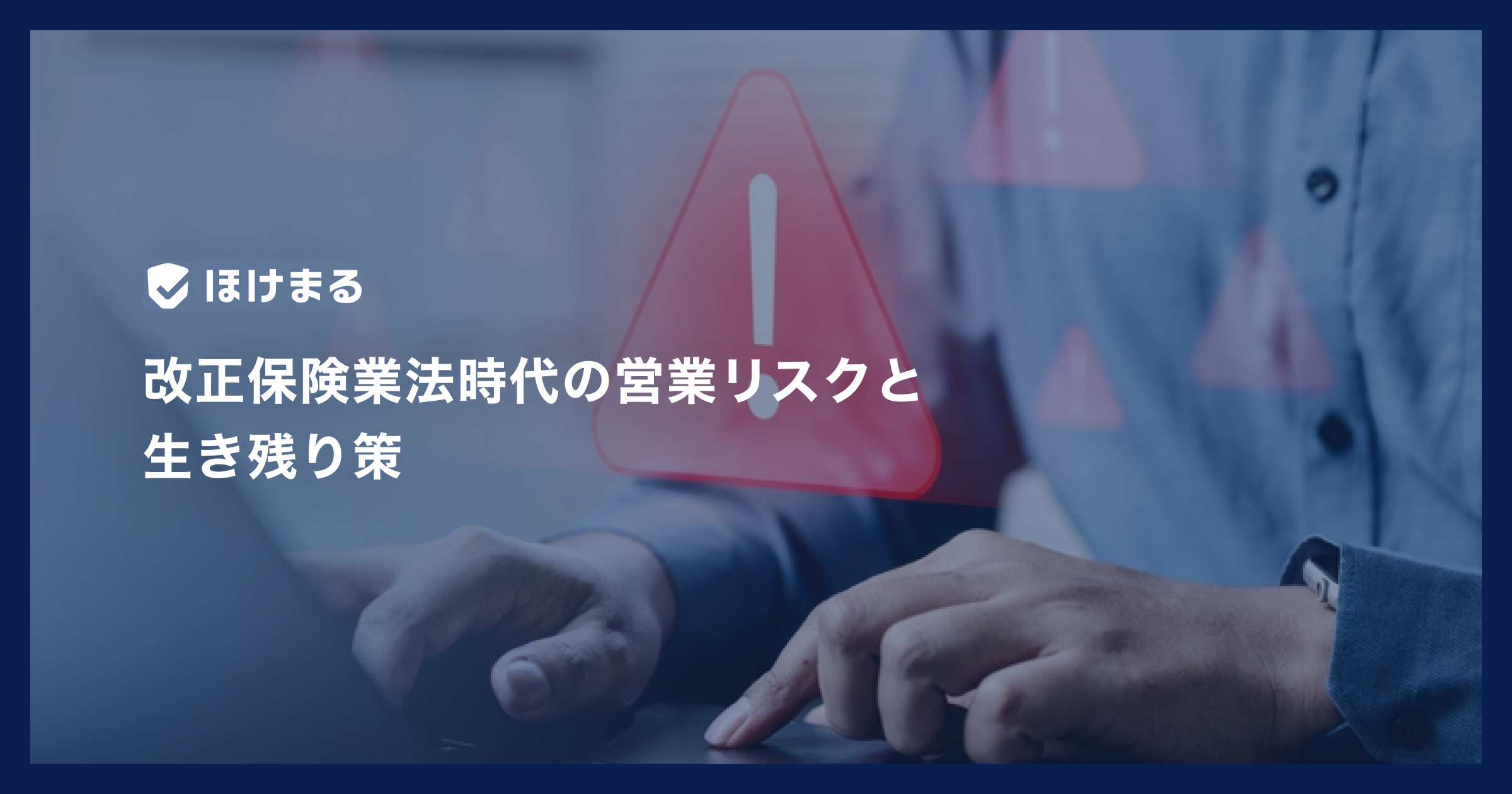

まずは「比較推奨販売」(保険業法施行規則(以下「規則」とします)第227条の2第3項第4号)について改めて確認してみましょう。(太字で示したのが「ハ方式」と呼ばれる推奨方法です。)

※1:なお、イについては当時のパブリックコメントにおいて示された「コメントの概要及びコメントに対する金融庁の考え方」番号70において、比較可能な保険商品についてその比較を顧客に説明する際には事実を正しく伝えることを求める規定、つまり保険業法第300条第1項第6号で禁止する保険契約の比較において顧客の誤解を招く説明と同じことを定めるものであることが示されています。

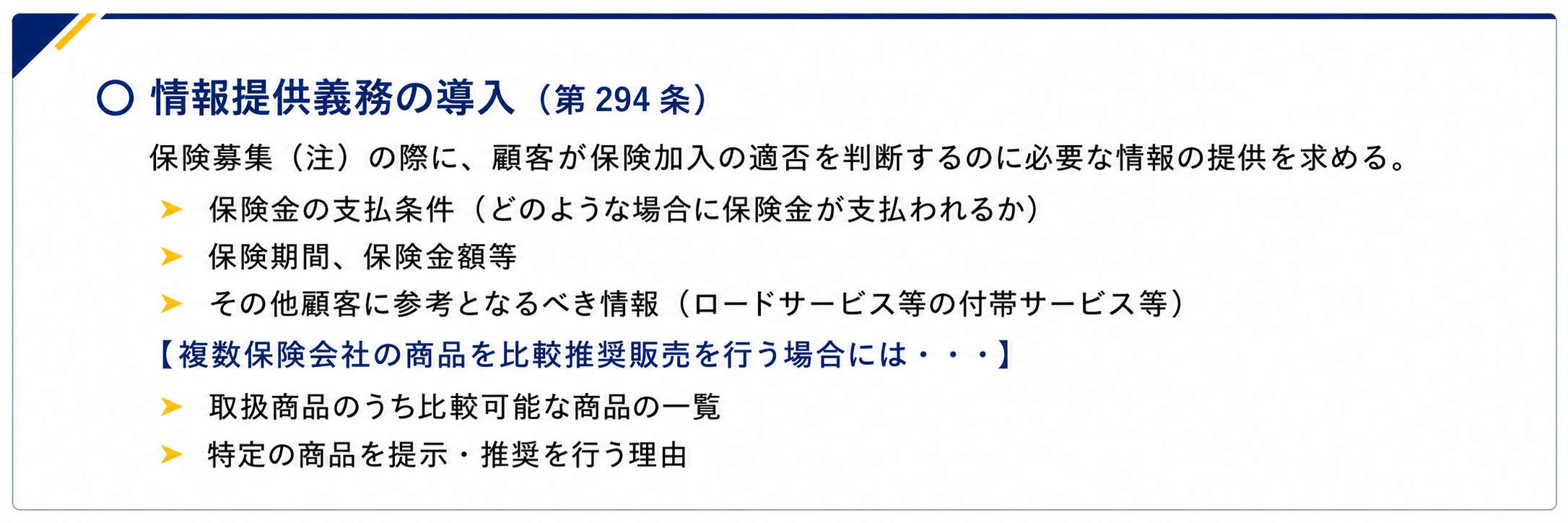

この第227条2の規定は、2015年の業法改正で「顧客が保険加入の適否を判断するために必要な情報の提供を求める」ものとして追加されたものです。

(出典:https://www.fsa.go.jp/common/diet/186/02/gaiyou.pdf)

条文をそのまま読むと具体的なシーンを思い浮かべにくいかと思うのですが、例えば、

「ロ方式」は、医療保険に加入したいという顧客に対して、複数の取扱い医療保険から、把握した顧客の意向に合致する保険商品を勧める(例えば、「とにかく保険料が安いもの」という意向に対し、複数の保険商品の中から最安の保険商品を提案する)ような方式

「ハ方式」は、医療保険に加入したいという顧客に対して保険代理店が独自の基準であらかじめ選定した推奨商品の中から顧客に医療保険を提案する方式(ただしこの場合、保険代理店の親保険会社の保険商品や代理店手数料が最も高い保険商品というような保険代理店側の都合で推奨商品を選定することも可能となってしまう)をそれぞれイメージいただければよいかと思います。

「ハ方式」廃止の背景と制度的意図

当時、乗合代理店の救済措置のような形で「ハ方式」が規定されましたが、中立的に考えてこれは「顧客が保険加入の適否を判断するために必要な情報の提供を求める」という情報提供義務の趣旨に適するものではありません。

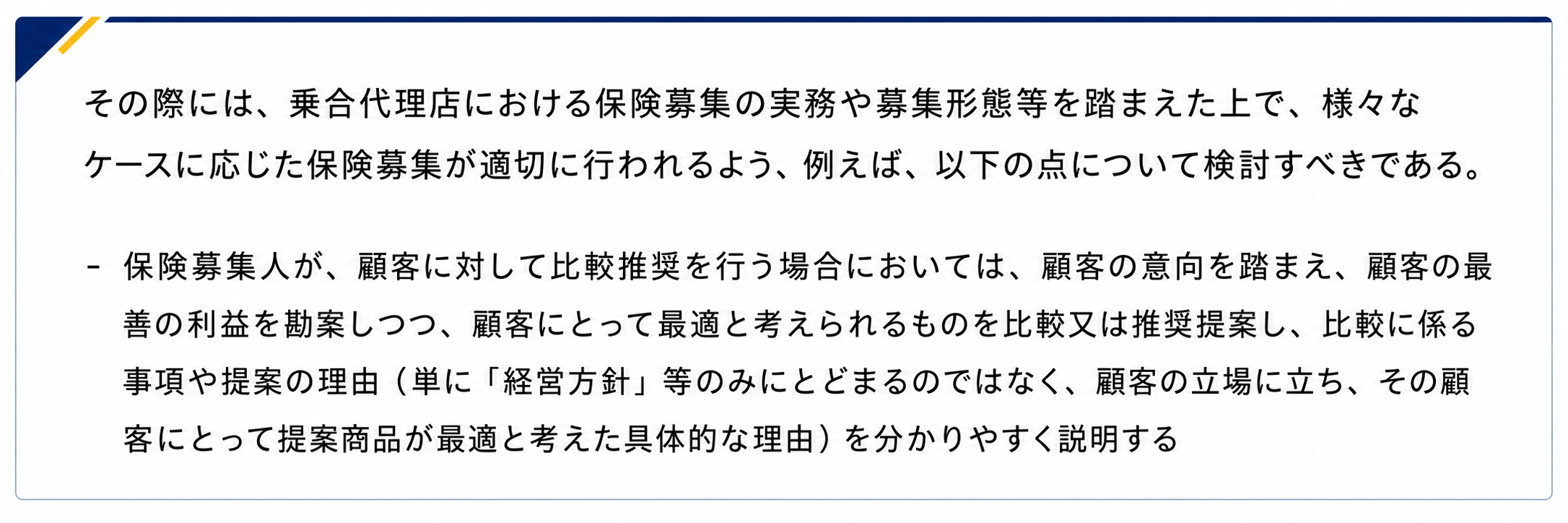

今回の業法改正をめぐる議論においてもこの点は大きく取り上げられ、「損害保険業等に関する制度等ワーキング・グループ」(以下「WG」とします。)の報告書では以下のとおり提言されています。

(2024年12月25日公表「損害保険業等に関する制度等ワーキング・グループ」報告書より)

また、2025年5月30日に開催された参議院財務金融委員会において伊藤監督局長が「乗合代理店の都合による推奨販売を可能とする施行規則の規定を廃止し、乗合代理店が特定の商品を推奨して販売する場合には顧客の意向を丁寧に把握し意向に基づき提案する商品を絞り込んだうえで当該商品の概要を説明することを求めていく方針である」と答弁しており、今後提示される規則の改正案において「ハ方式」が廃止されることは確実です。

監督指針が示す内部管理体制と代理店に求められる実務対応

では、「ハ方式」の廃止を受けて、保険代理店にはどういった影響が生じるのでしょうか?

簡単に言えば「保険代理店の都合に基づく保険商品の推奨はできなくなる」ということですが、これを確実なものとするために金融庁は保険代理店の内部管理体制の整備・強化を求めています。

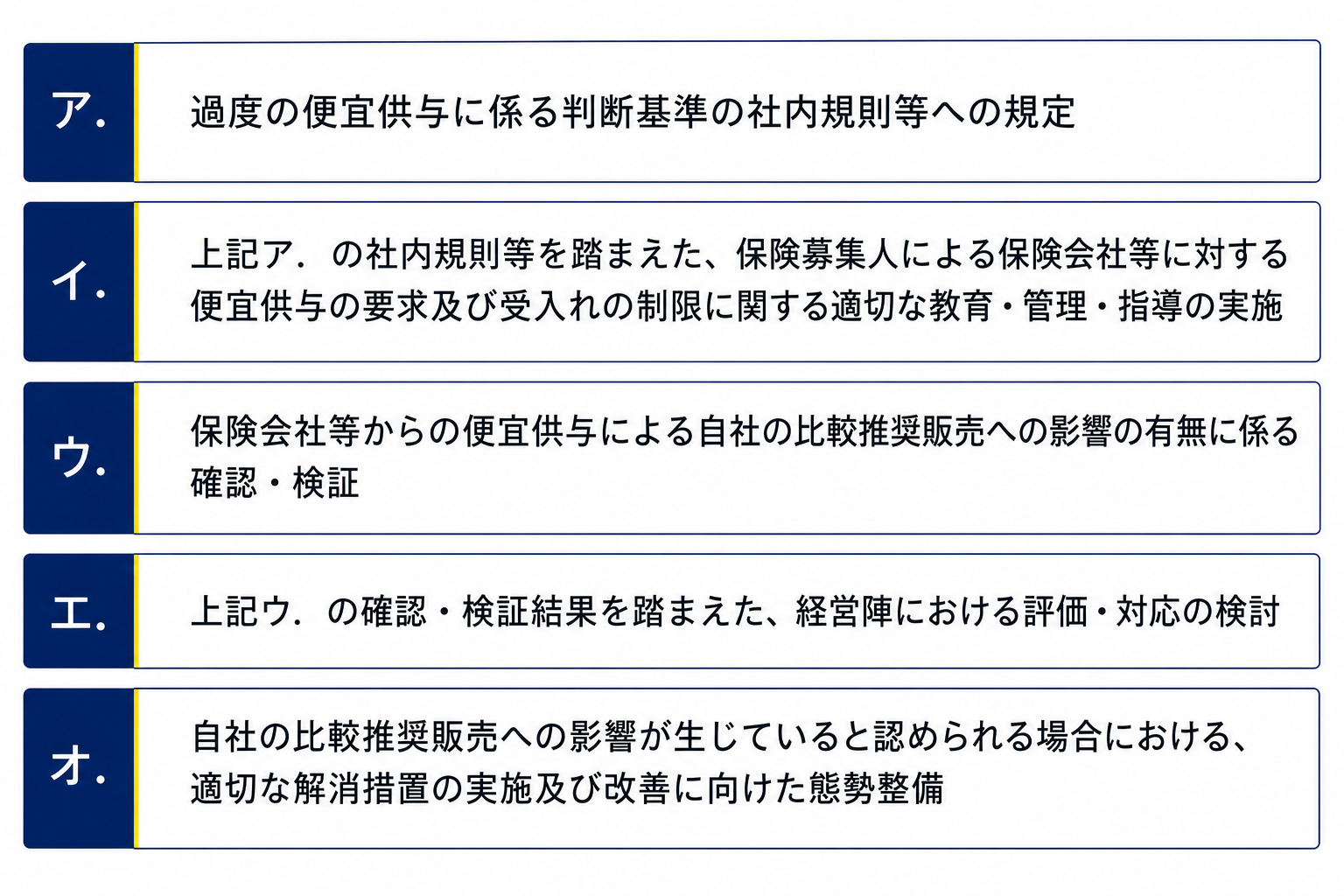

この点は監督指針改定案Ⅱ-4-2-9(6)において金融庁の考え方が示されています。

(2025年5月12日公表「保険会社向けの総合的な監督指針」改正案より)

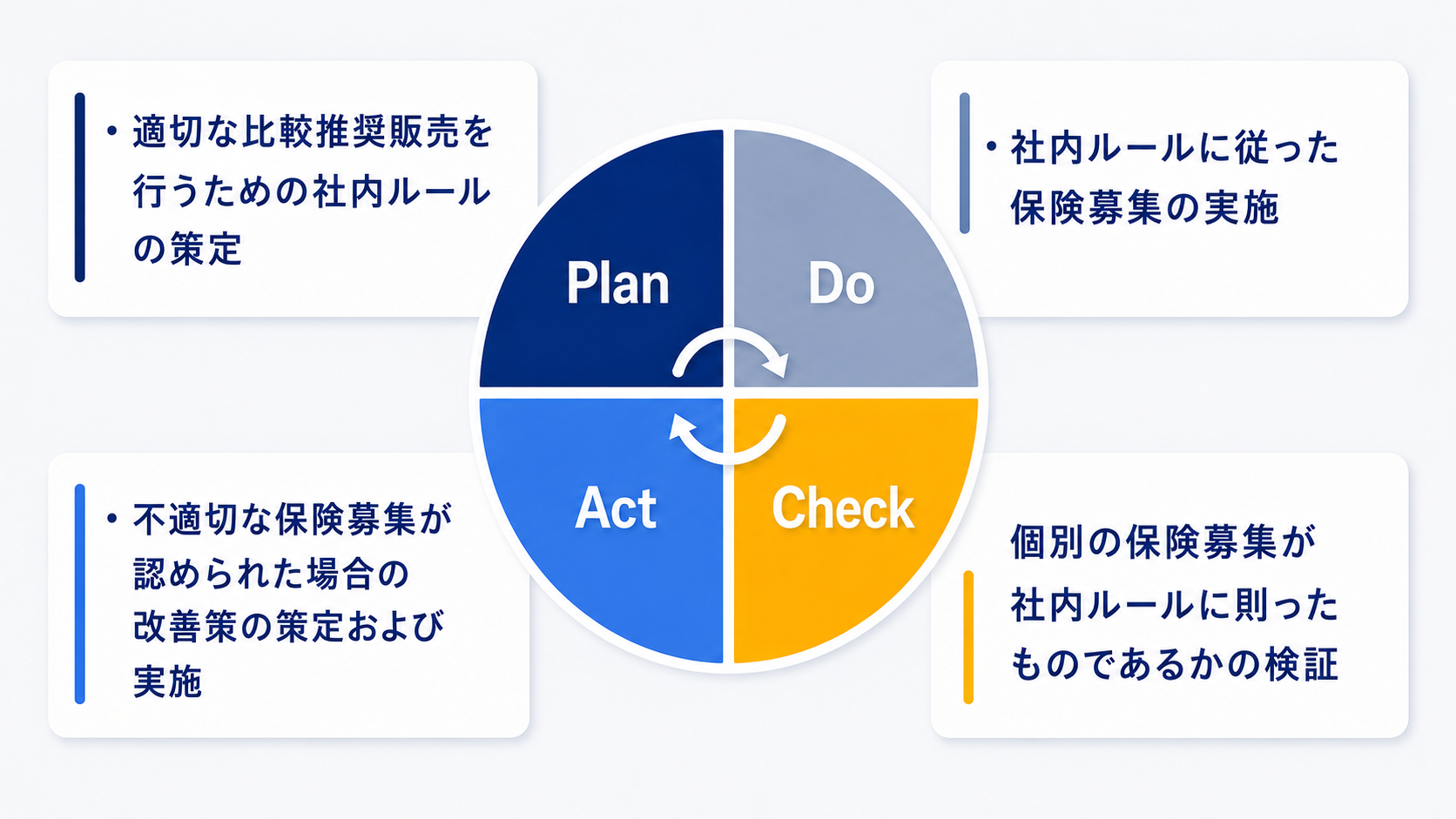

つまり保険代理店において、次のようなPDCAサイクルを回すことが求められることになるでしょう。

保険代理店においてこのサイクルを回すには、次のハードルがあるかと思います。

つまり、

- 改正業法令に則した比較推奨の社内ルールを策定しなければならない。

- 保険代理店で実施する個別の保険募集について意向把握に用いた帳票等の保存、面談記録の作成および保存ならびに意向確認記録の作成および保存を行わなければならず(※2)、この作成および保存について保険募集人のリソースが大きく割かれる。

- 個別の保険募集について検証するためにリソースを追加しなければならない。特に人力で実施する場合には検証のための専門性を持つ人材を確保し、検証のために雇用しなければならない。

- 検証の結果、個別の保険募集に不適切な点が見つかった場合、実効性のある改善策を立てなければならない。

※2:現時点では監督指針改正案でも言及されてはいませんが、事後検証のためには当然に保険募集の過程についての記録が必要であり、また一般社団法人生命保険協会の運営する「業務品質評価」において各所で保険募集過程の記録の作成・保存が求められていることも踏まえると、令・規則の改定と合わせて提示される監督指針において明言されることが想定されます。

このうち①と④については、所属保険会社自身が負う保険代理店への管理・監督義務の範囲として協力を得ることができるかもしれません。しかし②と③については所属保険会社のリソースの問題に加え、顧客情報保護の観点からも全面的な協力を得ることは難しいものと考えられ、この2点は今後、保険代理店が保険ビジネスを継続するうえで新たな負担となるものと考えられます。

まとめ

前回も触れましたが、大量の保険募集に関する記録の作成・保存、さらにその記録を基にした適切性の検証には顧客情報保護の観点も含めて適切なITシステムの利用、さらにはAIの活用が事業コストのコントロールからも不可欠となってくるでしょう。

いくつかの企業がそのようなサービスをリリース・計画しているとも聞き及んでいますので、いまのうちから導入の検討を進めておかれることをおすすめして、本稿を閉じたいと思います。

今回もお付き合いいただき、ありがとうございました。